A

贈与税

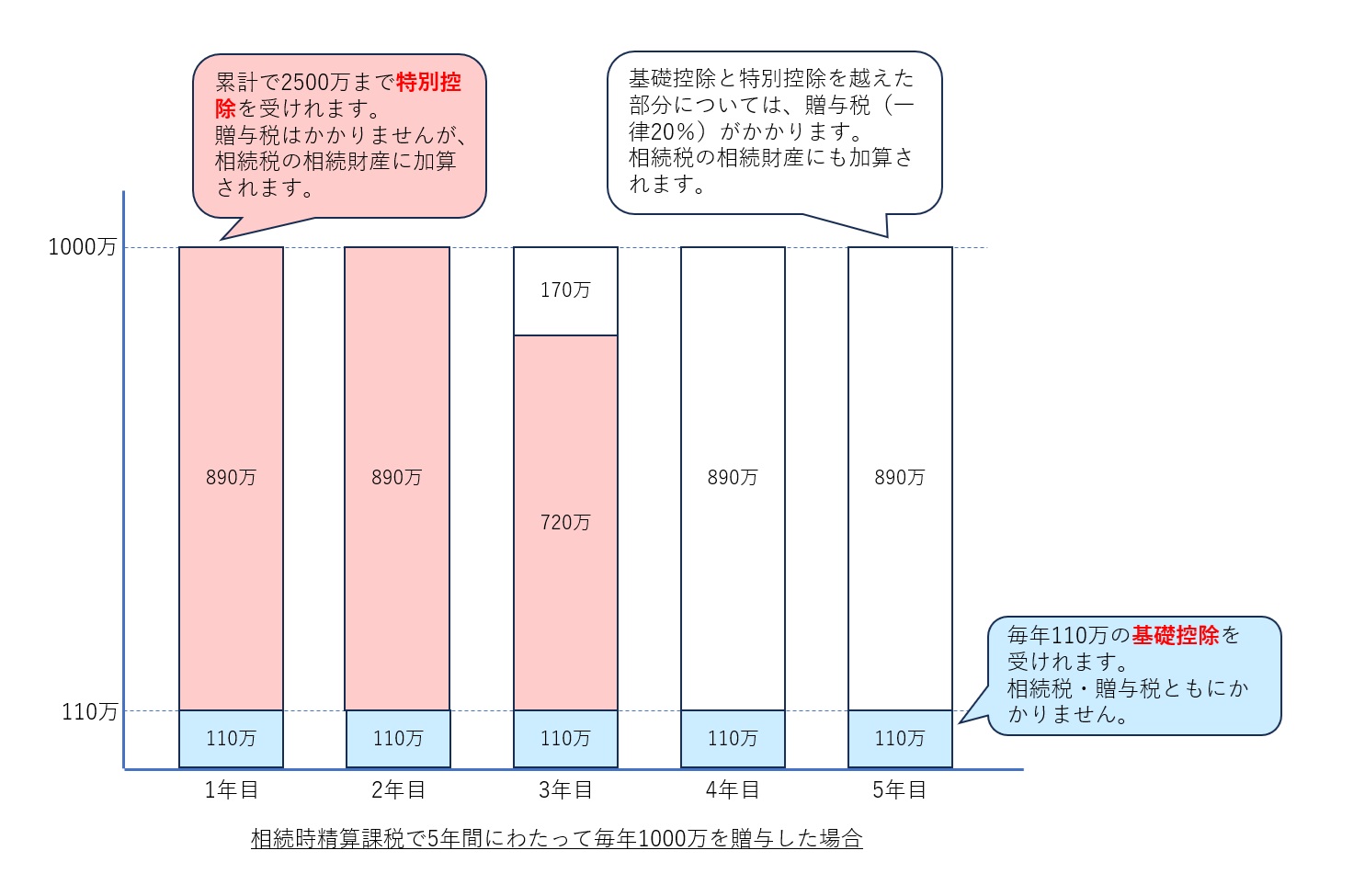

①毎年110万円の基礎控除を受けることができます。

②110万円を超える贈与について、累計で2500万円まで特別控除を受けることができます。

③基礎控除および特別控除を超えた部分に対して一律20%の贈与税がかかります。

相続税

相続財産に上記①の基礎控除分を除いた残額を加算して、相続税額を計算します。

※すでに支払った贈与税相当額は相続税額から控除します。

更新日:2025/2/6

A

贈与税

①毎年110万円の基礎控除を受けることができます。

②110万円を超える贈与について、累計で2500万円まで特別控除を受けることができます。

③基礎控除および特別控除を超えた部分に対して一律20%の贈与税がかかります。

相続税

相続財産に上記①の基礎控除分を除いた残額を加算して、相続税額を計算します。

※すでに支払った贈与税相当額は相続税額から控除します。

更新日:2025/2/6